原标题:新股申购分析:镀锌钢产品制造商-康利国际控股(06890.HK)

招股总数:1.5亿股,90%为国际配售,10%为公开发售,另有15%超额配股权

募资用途:所得款项净额1.35亿元(以发行价中位数计算),96.1%将会用作实施扩展计划,以扩充产能及提升生产效率;3.9%用作偿还银行贷款。

康利国际控股有限公司(简称“康利国际控股”),是中国江苏省家电板块领先的中游镀锌钢产品制造商。公司主要产销非彩涂镀锌产品,供中游钢产品加工商(彼等大部分并无能力进行热镀锌)进一步加工成板状非彩涂镀锌产品及彩涂镀锌产品以主要向家电制造商转售,及冷轧钢产品,供家电制造商生产冰箱、洗衣机和烤箱等家电。

与公司的中游钢产品加工商客户的不同之处在于,康利国际控股曾经热镀锌线将热轧钢卷/轧硬卷加工为非彩涂钢锌产品,然后售予该等中游钢产品加工商作切割、平整及彩涂等后续加工。鉴于白色家电需要抗蚀等若干特质,而镀锌钢产品在钢表面镀有锌层,成本亦低于不锈钢,因此镀锌钢产品在成本和耐用度方面被视为更甚一筹。目前,市场上并无产品可直接取代公司的产品。公司的冷轧钢产品以「江南」商标销售。

公司采购热轧钢卷以于江苏省常州市的生产设施加工成为冷轧钢产品。基本的产品包括轧硬卷及热镀锌产品(其可进一步分类为彩涂镀锌产品及非彩涂镀锌产品)。热镀锌产品为公司的基本的产品,于往绩期间占总收益的分别约95.7%、96.1%、95.6%及94.7%。截至2015年、2016年及2017年12月31日止年度,公司的热镀锌产品收益成功达至增长,同期收益分别约为人民币10.91亿元、12.15亿元、14.32亿元。

公司主要向中游钢产品加工商及家电制造商销售冷轧钢产品,以供其生产终端产品。截至2015年、2016年及2017年12月31日止年度及截至2018年04月30日止四个月,来自五大客户(以集团为基础,倘有关)的合计收益分别约人民币6.98亿元、7.68亿元、9.02亿元及3.12亿元,占相关期间总收益分别约61.1%、60.7%、60.1%及61.8%。以集团为基础,最大客户占总收益分别约22.8%、18.9%、19.0%及22.9%。并且,有主要客户同时身兼公司的分包商(反之亦然)。从数据能够准确的看出,每年会有稍许波动,并不是逐年增长或下降。

根据弗若斯特沙利文报告,由于颁布一系列支持钢行业去产能化计划的政府政策,钢产品(包括热轧钢卷)的价格自2015年起上升。过去三个年度,热轧钢卷的平均采购价格由2015年的每吨人民币2600元,增加至2016年的2905元,并进一步增加至2017年的3777元。为减轻原材料价格波动对盈利能力的影响,公司持续监察钢价格的波动及为长期客户保留资金预先购买若干水平的原材料。

2015年-2017年三个年度及2018年前4个月,最大供应商占公司的总采购额分别约23.8%、41.4%、40.7%及45.3%。同期,五大供应商合共占总采购额分别约80.8%、81.9%、85.2%及88.8%。均大体呈逐年增长趋势。

根据弗若斯特沙利文报告,中国镀锌钢产品的销量持续增长。在建筑、家电、汽车和消费电子行业等下业需求日益带动下,镀锌钢产品销量由2012年的3550万吨增加至2017年的6380万吨,复合年增长率约为12.5%。随着销量的增长,镀锌钢产品的销售值由2012年的约人民币1850亿元至2017年的人民币2897亿元。

未来,下业的需求持续,将继续推动中国的镀锌钢产品销量增加。根据弗若斯特沙利文预测,中国的镀锌钢产品销量将由2018年至2022年以约8.4%的复合年增长率增长。与镀锌钢产品销量的预测增长相符,预计镀锌钢产品的销售值将由2018年至2022年以约7.7%的复合年增长率增长。

在中国,家电市场为耗用镀锌钢产品的主要下业之一。该行业于2012年至2017年录得约10.5%的复合年增长率。家电市场板块的销售值增长,主要是由于对白色家电(包括洗衣机、冰箱及空调)的需求庞大。未来,受到家电行业在内的下游市场的需求因中国人民生活水平及购买力提升而增加所带动,预期中国家电市场的镀锌钢产品营销售卖值将按复合年增长率约9.7%增长。

中国家电板块镀锌钢产品市场相对较为分散,家电板块中最大的五家镀锌钢产品制造商于2017年销售镀锌钢产品的总收益约占32.9%,余下67.1%市场则由逾100家市场营运商分占。

在中国家电板块镀锌钢产品制造商中,大多为私人市场营运商,因为其一般拥有稳定客源,能够及时了解客户的生产规格要求并加以调整。于2017年按收益计算,康利国际控股为中国江苏省热镀锌钢产品市场的最大市场营运商,在中国家电板块热镀锌钢产品市场的占有率为3.9%,排名第三。在中国热镀锌钢产品市场的占有率为0.5%,排名第16。2017年,江苏省家电板块镀锌钢产品行业的市场规模约为人民币35亿元。

凭借全系列的高品质的产品加上强大的生产知识,在华东占据战略位置且靠近主要客户及供应商,与主要供应商与客户长期业务关系融洽,严谨的质量监控以及饶富经验且专心致志的管理团队,公司在截至2015年、2016年及2017年12月31日止年度的盈利有所增长。

年内溢利由2015年的约人民币1654.2万元,大幅度的增加约105.4%至2016年的约3398.0万元,并于2017年进一步增加约94.7%至约6614.3万元。2018年前4个月的溢利约人民币1607.6万元,比2017年前4个月的2589.6万元减少约37.9%,主要由于期内毛利率减少及招致上市开支所致。

于往绩期间,公司在华南的销售额占总收益的份额由2015年的约19.1%,下跌至2018年前4个月的约12.3%,主要由于减少销售予华南(尤其是广东)的客户,向该等客户进行销售的运输成本相对较邻近地区的别的客户为高,导致溢利率一般相比来说较低。以收益计,华东地区占国内市场最大部分,主要由于公司在华东的策略位置临近主要客户及供应商。

从按客户类型划分的收益来看,2015年-2017年三个年度和2017年、2018年的前4个月,家电制造商贡献的收益分别约为人民币5.53亿元、6.70亿元、6.77亿元、2.18亿元、2.33亿元,相应的占比为48.5%、53.0%、45.2%、43.7%、46.2%;中游钢产品加工商的营收贡献分别为人民币5.87亿元、5.95亿元、8.20亿元、2.81亿元、2.72亿元,相应的占比为51.5%、47.0%、54.8%、56.3%、53.8%。两个类型的客户每年产生的营收贡献此消彼长,不是太稳定。

公司的销售成本最重要的包含直接材料、水电、折旧及摊销开支、直接劳工及其他。于往绩期间,销售成本的最大部分为直接材料(最重要的包含热轧钢卷及锌),占销售成本分别约79.6%、80.7%、84.6%、及85.5%。直接材料由2015年约人民币8.33亿元,增加约9337万元或11.2%至2016年的约9.26亿元,再增加约2.04亿元或22.1%到2017年的约11.30亿元。2016年增加主要由于原材料成本上升,与截至2016年12月31日止年度总销售增加相符,而2017年增加主要由于原材料价格大大增加,部分由公司的采购量减少抵消所致。

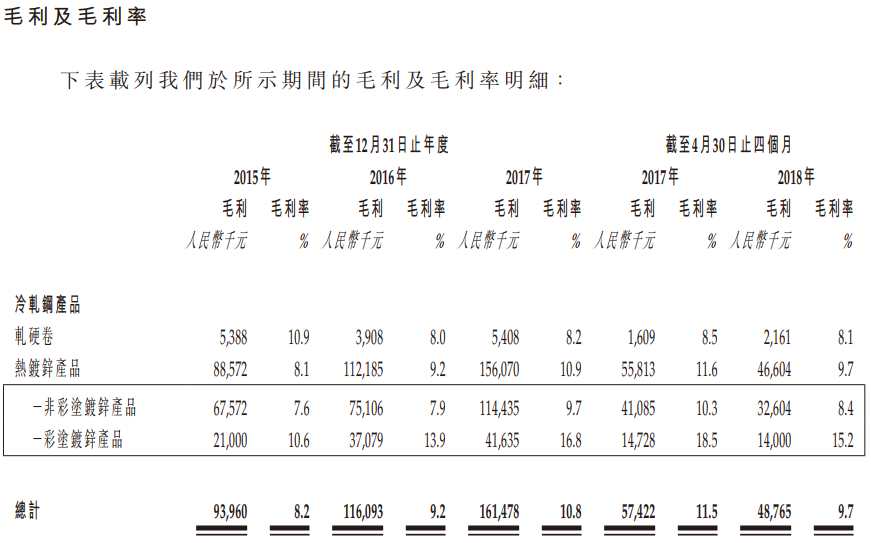

公司的毛利润由2015年的约人民币9400万元,增加至2016年的约1.16亿元人民币,再增加至2017年约人民币1.61亿元,复合年增长率约为31.1%。2018年前4个月约为4876.5万元,比2017年同期的5742.2万元下滑15.1%。

于截止2015年、2016年及2017年12月31日止年度,冷轧钢产品毛利率由约8.2%增加至约9.2%,并进一步增加至约10.8%,主要由于成材料相应地由85.2%增加至85.5%,再增加至87.0%。毛利率由截至2017年04月30日止四个月的11.5%减少至截至2018年04月30日止四个月的9.7%,主要由于2017年前4个月所售冷轧钢产品乃产自以相比来说较低价格水平购买的原材料,其根本原因是2017年第一季度钢材料的市价有向上的趋势,而2018年第一季度钢市价则维持相对稳定。

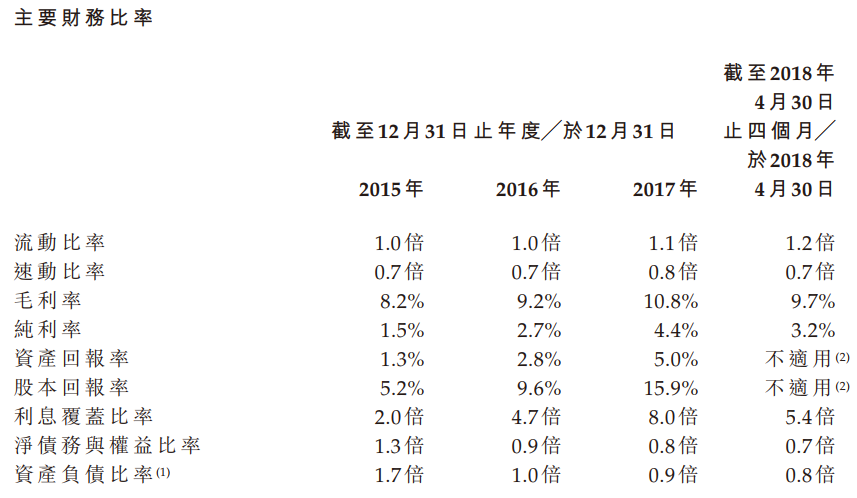

从主要财务比率来看,2015年、2016年、2017年及2018年前4个月,公司的纯利率分别约为1.5%、2.7%、4.4%及3.2%,大体为逐年增长,但数值很低,说明公司纯收入能力不强。资产负债率分别为1.7倍、1.0倍、0.9倍和0.8倍,虽然有所降低,但仍处于高负债水平,进行直接融资,缓解财务压力,也是赴港上市的一大重要原因。

过去三个年度,资产回报率(ROA)分别约为1.3%、2.8%、5.0%,股本回报率(ROA)分别约为5.2%、9.6%、15.9%,呈增长趋势,然数据表现非常一般,也反映出公司的基本面状况并不太好。

镀锌钢产品用于家电,主要以供生产白色家电(如冰箱)及黑色家电(如电视机),未来预期家电行业对镀锌钢产品的需求更大,到2022年可达到15.2%左右的市场占有率。行业前景较好。

公司是江苏省镀锌钢产品市场的最大营运商,在中国家电板块镀锌钢产品市场的占有率排名第三,全国镀锌钢产品市场排第16,处于较为领先的地位,具备一定的市场之间的竞争优势。

营业收入虽是稳步增长,但销售成本也持续攀升,毛利率和净利率偏低,ROE值不高,显示公司的盈利能力有限,且负债率过高,存在财务隐忧。

上市后,预计Newrich BVI及星年将分别直接持有公司已发行股本的约57.0%及14.25%。Newrich BVI由公司创办人之一及执行董事梅泽锋先生全资拥有,星年则由梅的配偶、公司执行董事及主席刘萍女士全资拥有。根据上市规则,梅泽锋先生、Newrich BVI、刘萍女士及星年各自被视为公司的控制股权的人,在上市后共同组成一组控制股权的人,合计持股71.25%,股权集中度高,未来一致行动较为确定。

公司、广发证券与香港东方控股实业有限公司已订立基石投资协议。根据协议,香港东方已同意按发售价认购总数为5900万股发售股份,或若全球发售的股份数目为或少于1.5亿股发售股份。

按6亿股的总股本计算,发行总市值约为6.00亿港元~7.80亿港元,在主板上市企业中处于中下游水平。再按2017年度6614.3万元的净利润计算,发行市盈率约为9.07倍~11.79倍,估值较合理。

康利国际控股虽然在镀锌钢产品制造业内具有一定的领头羊,行业前景较好且客源稳定,不过盈利能力不强,存在负债率超出合理水平的财务风险,基本面一般,难入优质的价值投资标的行列。市值规模不算大,估值较合理,后续有一定的上行空间。鉴于近期港股新股行情回暖,暗盘和首日交易上涨的个股较多,趁着形势向好,可优先考虑申购。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

文章来源:尊嘉金融。尊嘉证券(香港)有限公司为香港证监会认可的持牌法团(中央编号:BJJ179),获发第1、第2、第4及第5类受规管活动牌照,提供证券及期货等金融服务并受香港证监会监管。返回搜狐,查看更加多